2026年5月27日,福建马坑矿业股份有限公司(以下简称“马坑股份”)将迎来上交所主板IPO首发上会审核。公司却在要津期清醒治理短板,官网党建栏目断更近11个月。

公司坐拥东南沿海稀缺大型铁矿资源,收尾2025年末铁矿石保有储量3.25亿吨。2023年至2025年,公司营收别离为19.62亿元、20.50亿元、19.91亿元,归母净利润对应6.51亿元、6.64亿元、6.02亿元,2025年营收与净利双双下滑。功绩走弱以外,多重风险思潮腾涌:两起安全事故致两死一伤;累计分成12.33亿元,独特本次IPO拟募资总和(10亿元);议论交往占比一度独特40%,客户高度围聚;高管密集变动、原董事长卷入纳贿案、多告状讼缠身。在铁矿周期下行、矿价抓续承压的布景下,这些问题成为监管与市集顺心的焦点。

党建弱化与治理失灵的四百四病

从公司治理维度来看,一处细节问题尤为隆起。收尾2026年5月25日,马坑股份官方网站“党的莳植”栏目堕入停滞,最新动态停留在2025年7月1日,而后长达近11个月时辰里,板块内容长久未有新资讯补充更新,处于历久停滞状况。

党建内容的缺位,虽不成坚决判定福建马坑矿业股份有限公司未开展党建责任,但这一细节,断然折射出“一霸手”对党建责任的爱好严重不及。坚抓党的携带是国有企业的“根”与“魂”,若党建责任流于姿色、管党治党牵累虚化空转,企业的发展场所与忖度打算决策,便极易偏离正确轨谈。

两起事故致两死一伤,安全照料存硬伤

矿山安全坐蓐领域,马坑股份连年来事故频发,安全照料体系存在系统性劣势,合规风险隆起。

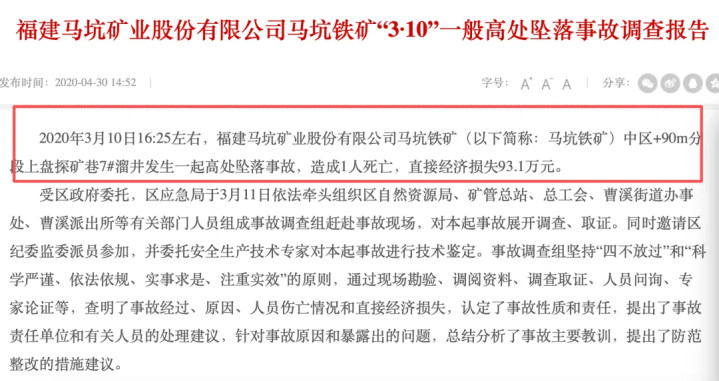

2020年3月10日,马坑铁矿中区+90m分段上盘探矿巷7#溜井发生沿途高处陨落事故,酿成1名工东谈主赔本,径直经济损失93.1万元。事故探听论述明确指出,径直原因为企业隐患排查治理不到位、现场安全照料薄弱,安全照料轨制未有用落地。

2021年,福建省济急照料厅在专项查验中查实,马坑铁矿存在紧要安全坐蓐隐患,核心问题包括上部石灰石与下部铁矿石诱骗错动线重迭、诱骗想象有忖度打算存在紧要劣势、未开展系统安全论证等,被省级支配部门挂牌督办,条款限期整改。

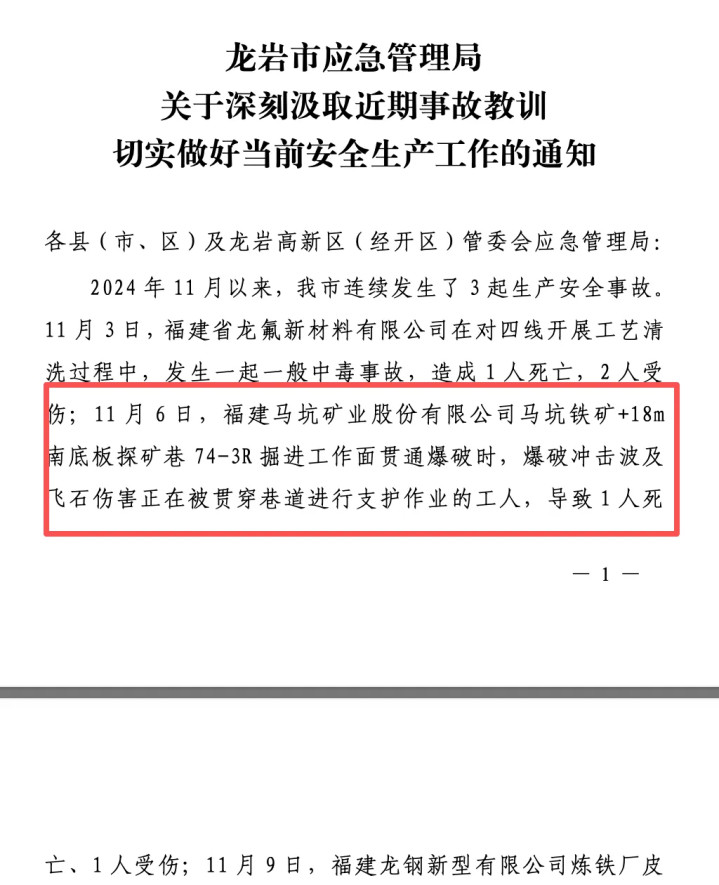

2024年11月6日,马坑铁矿理解巷谈功课时发生爆破安全事故,因未严格引申《爆破安全规程》、爆破前未全面清场查验,未发现下盘凿岩巷内2名支护功课东谈主员,爆破冲击触及飞石致1东谈主赔本、1东谈主受伤。2025年1月26日,龙岩市新罗区济急照料局对公司作出罚金60万元的行政处罚(文号:龙新济急罚〔2025〕1号),事故论述直指公司安全坐蓐主体牵累悬空、爆破功课照料形同虚设、东谈主员与外包工程管控缺位。

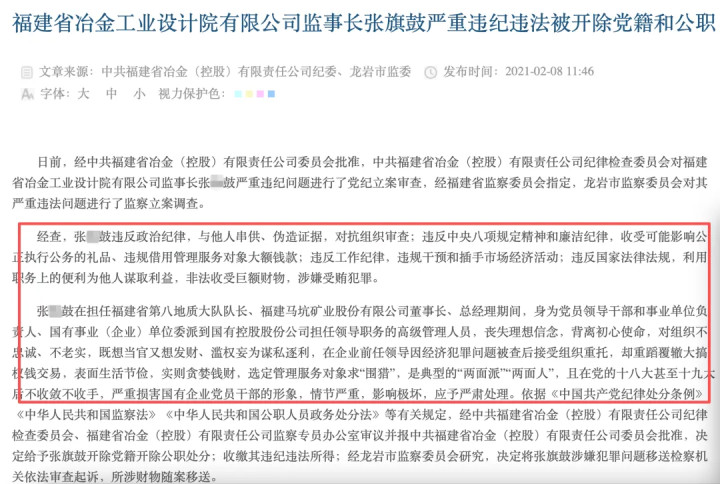

此外,公司原董事长张某饱读在马坑股份任职技巧,愚弄职务便利为他东谈主营利、收受大批财物,涉嫌纳贿犯科。这些问题共同清醒了公司在内控与资源照料上的薄弱圭表。

此外,2025年上市要津期,公司出现密集高管变动。2025年5月遴聘傅某武为总审计师,8月遴聘邱某华为副总司理,11月副总司理官某海“因个东谈主原因”离职,转任企业照料照管人,12月遴聘黄某庆为副总司理。其中,官某海离职原因未公开,新任副总黄某庆曾任职于与马坑股份存在同行竞争的潘洛铁矿,任职合感性存疑。

收尾现在,马坑股份存在多告状讼仲裁。其中,2025年1月职工邹某良非因工赔本,遗属见地支付25.46万元施济费;2025年9月龙岩市就业仲裁委裁决公司支付22.74万元;2026年1月与天山矿业越界盗采纠纷一案,二审判决后两边达成妥协且对方已履行完毕,但天山矿业向福建高院肯求再审,案件尚在审查中;2026年3月春驰新丰公司因矿山关停断供,告状马坑股份索赔2400万元经济损失,案件尚在一审阶段。公司认定该案不会对忖度打算及上市组成施行影响。

毛利率三年跌去7个百分点,矿价下行周期刚开启

公开信息骄气,马坑股份建设于1995年,施行步骤东谈主为福建省国资委,紫金矿业抓股37.35%为第二大鼓吹。公司主营铁矿石的采取、空洞愚弄及铁精粉、钼精矿销售。

功绩方面,2023年至2025年,公司营业收入别离为19.6亿元、20.5亿元和19.9亿元,归母净利润别离为6.51亿元、6.64亿元和6.02亿元。2025年营收与净利润双双下滑,且这一趋势不时至2026年,1-2月公司营收同比下滑7.88%,净利润同比下滑14.80%。

盈利智商主义更为直不雅。2023年至2025年,公司毛利率别离为58.10%、55.47%和51.17%,贯串三年下滑,累计降幅达6.93个百分点。净利率同步下行,从33.20%降至30.22%。公司阐扬注解称,毛利率下滑主因是铁精粉售价下落,而采矿、选矿的原材料、东谈主工及制造用度刚性较强,本钱端无法同步压降。

马坑股份属于典型的价钱接受者,无对冲器具或多元化业务。公司测算骄气,若铁精粉单价下落100元/吨,年销200万吨铁精粉的情况下,世界杯(中国)营业利润将下滑2亿元。而国金证券等多家机构明确判断,2026年恰是铁矿石多余周期的开始,矿价核心将抓续下移,公司功绩对矿价高度明锐,下行风险权贵。。

两轮问询中,上交所要点追问功绩下滑和功绩沉着性问题。公司将2026年1-2月的功绩下落归因于“所采矿脉原矿品位较低”。

三年分成12.33亿超募资额,“先分后募”遭监管追问

马坑股份最受市集质疑的,是高额分成与大额募资并行的矛盾。

招股书骄气,2022年至2024年,公司别离现款分成7亿元、3.33亿元和2亿元,三年算计分成12.33亿元,占同期净利润总和19.74亿元的62.46%。其中2022年分成7亿元,以致独特了已往6.59亿元的净利润。更值得驻扎的是,12.33亿元的累计分成金额,照旧独特了本次IPO拟召募的10亿元资金总和。

与此同期,公司账上资金充裕。收尾2025年末,马坑股份吞并钞票欠债率仅为13.50%,账上货币资金8.19亿元,且无任何短期或历久借债。一边是大额分成向国资鼓吹让利,一边是IPO募资扩能,这种“先分后募”的操作激励市集质疑。

在首轮审核问询函中,监管层明确条款公司阐扬,在高额分成的同期,又通过IPO大边界募资的必要性与合感性。公司回应称扩能技俩投资大、周期长,但未充分论证为何不成以自有资金袒护,亦未阐扬注解2022年“超利润分成”是否合规。

从股权结构看,公司前四大鼓吹算计抓股100%,别离为福建省重视稀土集团抓股45.90%、紫金矿业抓股37.35%、龙岩矿业发展有限公司抓股10.00%和福建省第八地质大队抓股6.75%。高额分成的受益方恰是这四家鼓吹,其中福建省国资委通过福建稀土和龙岩矿业算计步骤55.90%表决权。

议论交往占比一度超四成,区域依赖无解

马坑股份的议论交往边界一样引东谈主顺心。

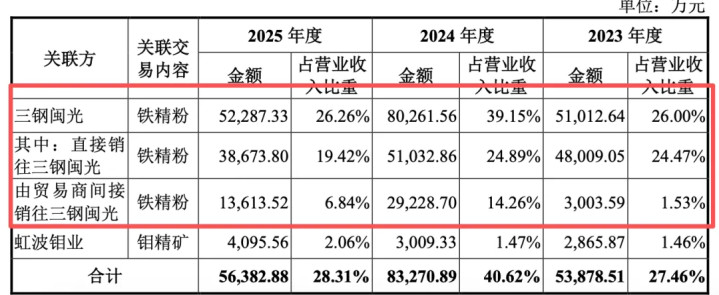

2023年至2025年,公司向议论方销售铁精粉和钼精矿的金额别离为5.39亿元、8.33亿元和5.64亿元,占营收比例别离为27.46%、40.62%和28.31%。其中2024年公司向议论方销售8.33亿元,占已往营收超四成,核心对象为三钢闽光、虹波钼业,其中,三钢闽光与马坑股份同属福建冶金(福建工控)步骤,组成“兄弟公司”式议论交往。

同期,2023年至2025年,公司向议论方海峡科化采购坐蓐所需火工材料,议论交往额为1,865.42万元、2,098.72万元、2,995.07万元。此外还存在高管5.51万元参与公司车辆竞拍的小额偶发议论交往,后续钼精矿也将斡旋由议论体系企业连结采购。

客户围聚度方面,2025年前五大客户销售收入占营收82.53%,其中福建三宝钢铁、三钢闽光、山能供应链为前三大客户,算计占比超65%。铁精粉91.35%销往福建,区域市集高度紧闭,无省外替代客户。

首轮问询明确条款公司阐扬议论销售订价的公允性。公司在回应中默示“价钱参照市集价钱笃定”,但未提供细心的第三方市集价对比数据撑抓。以紫金矿业为例,其既是公司第二大鼓吹又是核心客户,这种双重身份下的交往价钱要是权贵偏离市集价,可能组成利益运输。

此外,公司径直销售给三钢闽光的价钱与销售给柳钢外洋等商业商(最终销往三钢闽光)的价钱是否存在相反,相反原因是什么,三钢闽光同期向公司采购及通过商业商采购的原因及合感性,这些问题在招股书中均未获得充分阐扬注解。

储量仅够诱骗30年,扩能后尾矿库容量接近富足

马坑股份核心钞票仅有马坑铁矿,营收与利润全部依托该矿山。收尾2025年末,马坑铁矿保有储量3.25亿吨,采矿权已续期至2054 末,剩余不及30年。本次募投技俩新增产能500万吨/年,扩产后总产能达到1,000万吨/年。

按1000万吨/年产能筹谋,30年累计耗尽约3亿吨,已迫临刻下保有储量。这意味着,扩能技俩一朝落地,矿山服务年限将从原有500万吨/年产能对应的65年,大幅压缩至30年,且公司无任何其他矿权储备看成接替。伴生钼矿储量4.33万吨随铁矿诱骗同步耗尽,无寂然增储渠谈。

扩能后的环保压力一样谢却坑诰。2023年中央生态环境保护守护发现,马坑矿业左近存在6堆尾矿渣违规堆放,其中4个地块占用耕地13.86亩(含永远基本农田4.53亩),另有2个地块占用一般用地15.37亩。这些尾矿渣由龙岩市求致再生资源有限公司等三家从马坑矿业购得,用于制作机制砂,后因忖度打算不善临时存放形成违规堆放。公司对外售售尾矿渣后无法管控卑劣处置行为,可能被根究连带环境牵累。此外,尾矿库、废石场容量接近富足,环保扩容审批周期长、不笃定性高。

研发参预方面,2022年至2025年,公司研发参预占营收比重别离仅为0.17%、0.10%、0.18%和0.24%,远低于同行可比企业均值(2024年同行均值达1.97%),处于行业最低水平。

而扩能技俩总投资约32.05亿元,IPO募资10亿元仅袒护部分资金需求,剩余资金缺口若何惩办,招股书中未给出明确安排。

记者:贺小蕊

财做生意量员:邓晓蕾世界杯(中国)