中金发布研报称,2022年8月至2024年“924”行情启动前,红利作风是A股和港股市集合手续性较强的干线之一。高景气投资契机稀缺、资金面紧均衡以及“金钱荒”环境三大身分共振,是红利策略占优的原因。但“924”行情之后前两大身分已逆转,使得高股息成立蛊惑力下跌。上前看,高股息策略契机仍偏阶段性,或主要出咫尺市集波动迂曲期,或成长作风来去过度拥堵后的阶段性再均衡窗口。

中金主要不雅点如下:

2025年A股上市公司的分成特征

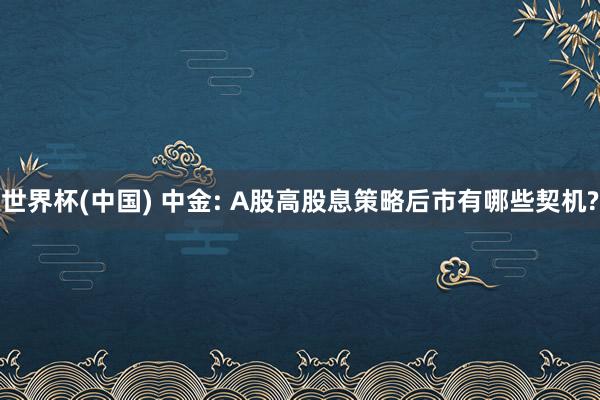

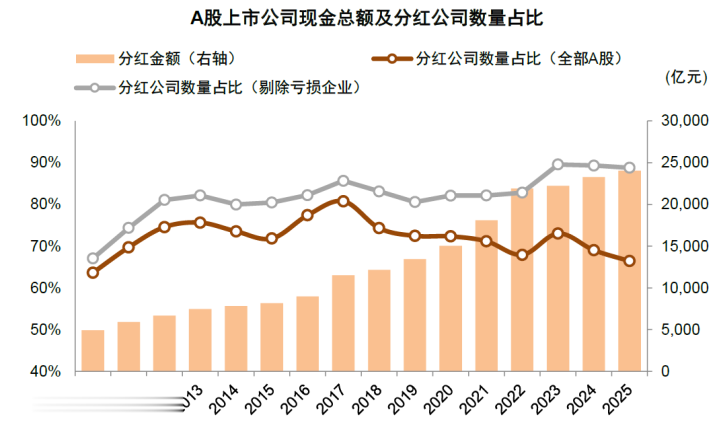

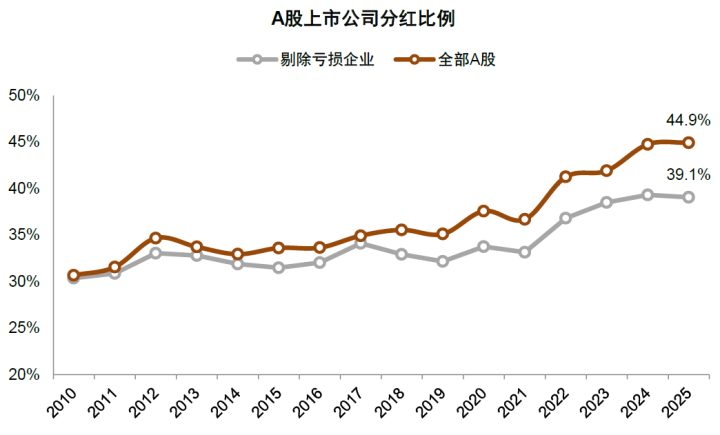

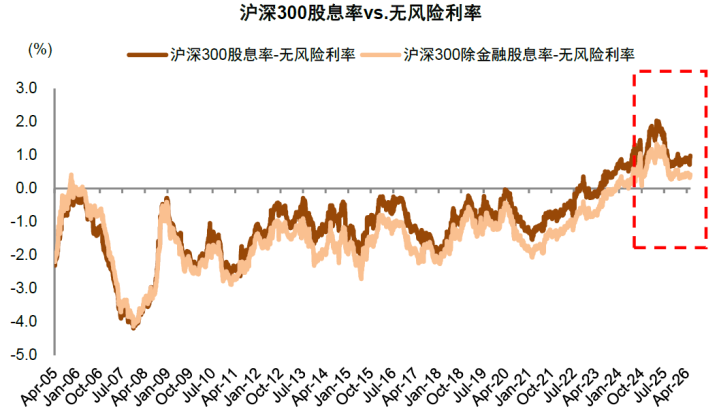

A股上市公司现款分成总和再转换高,约九成盈利企业进行现款分成。2025年A股上市公司盈利同比增长3%,举座事迹正增长相聚策略饱读舞分成答复,企业分成总和再创历史新高,分成比例连续培植。具体来看:1)2025年A股上市公司累计现款分成金额2.4万亿元,同比增长3%;现款分成公司数目占比66.4%,剔除损失上市公司后2025年分成公司数目占比88.8%。2)A股举座分成比例(现款分成/净利润)较2024年略涨0.2个百分点至44.9%,剔除损失公司后的分成比例为39.1%,其中非金融上市公司(剔除损失公司)分成比例为47.8%,较2024年培植0.2个百分点。3)适度5月22日,A股市集2025年度分成对应的股息率1.8%,中证红利指数的股息率4.3%,沪深300股息率为2.7%,仍高于10年期国债收益率,但差距较旧年有所经管。

结构层面,食物饮料、纺织服装和通讯行业分成比例居前哨,具体来看:

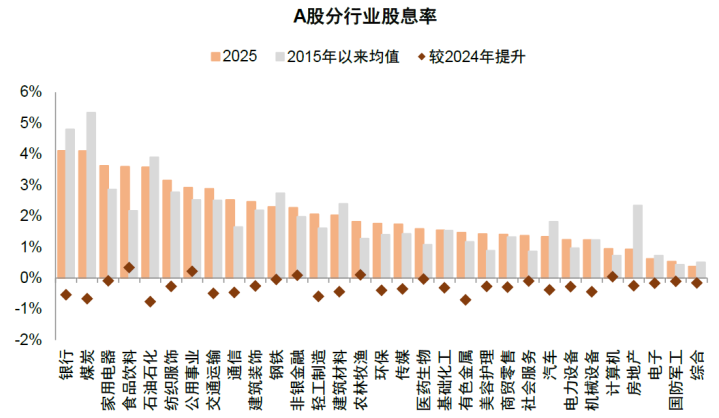

高股息板块多位于传统低估值行业,多半行业股息率较2024年有所回落。从股息率维度,以2025年公告的现款分成为基准,A8体育直播中国官网入口A股多半行业股息率较2024年下跌,仅食物饮料、公用事迹、农林牧渔、非银金融和计较机行业的现款分成对应的股息率比拟2024年有所高潮,石油石化、有色金属和煤炭等行业股息率下跌较多。以2025年底总市值计较的股息率最高的五个行业永别为银行(4.1%)、煤炭(4.1%)、家用电器(3.6%)、食物饮料(3.6%)及石油石化(3.6%),多为低估值传统行业(图表5)。

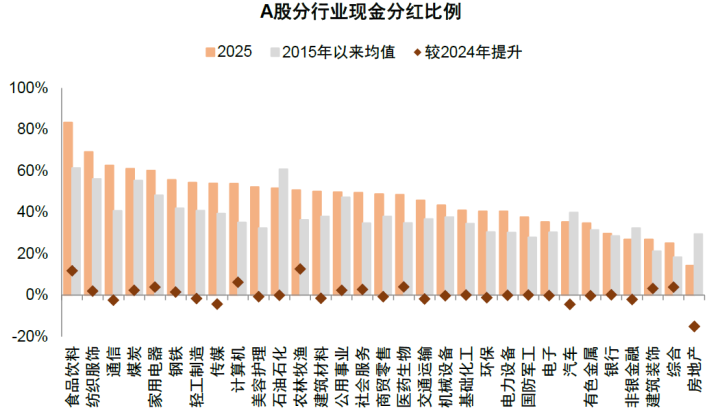

高分成比例的行业主要集合在破费行业、通讯和煤炭,超一半行业分成比例较2024年仍有培植。从分成率的角度,2025年分成率居前的行业永别为食物饮料(83.4%)、纺织衣饰(62.9%)、通讯(62.7%)、煤炭(61.1%)及家用电器(60.2%);较2024年培植较多的是农林牧渔、食物饮料和计较机等现款流较好、老本开支压力相对较低的行业,培植均在6个百分点以上;房地产、汽车、传媒、通讯和非银金融等行业分成比例下跌较多,其中房地产分成比例由2024年的29.4%降至2025年的14.4%,其分成智商仍受盈利智商和金钱欠债表制约。举座来看,2025年A股分成情况从此前的广博改善转为分化,受解放现款流质地、盈利踏实性和老本开支周期等身分影响。

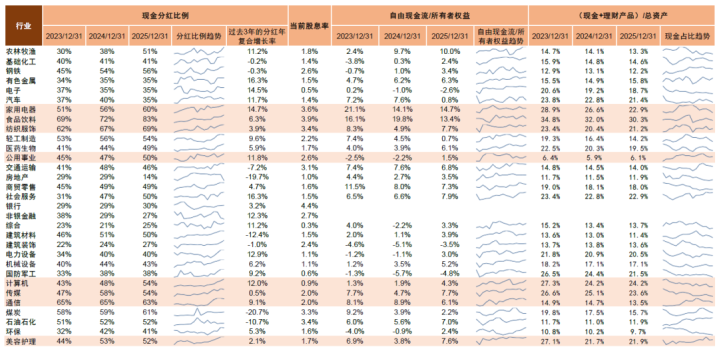

具体到细分二级行业,以股息率和分成率同期位于前20%(即股息率大于2.6%,世界杯(中国)分成率大于57%)的尺度,首肯要求的行业为食物加工、服装家饰、饮料乳品、厨卫电器、通讯办事、非白酒、饰品、白色家电、商用车、煤炭开采、纺织制造、真金不怕火葬及营业。

A股高股息策略后市瞻望

风险偏好抬升环境下,现时高股息策略举座可能仍不具备相对收益的条目,但合适庄重型投资者作念中弥远采选。2022年8月至2024年“924”行情启动前,红利作风是A股和港股市集合手续性较强的干线之一。高景气投资契机稀缺、资金面紧均衡以及“金钱荒”环境三大身分共振,是红利策略占优的原因。但“924”行情之后前两大身分已逆转,使得高股息成立蛊惑力下跌。瞻望后市,上述环境仍然不利于高股息策略跑赢:1)AI产业链高景气扩散,高增长契机并不稀缺。2026年以来AI产业趋势加快演进,大模子时期合手续迭代,AIAgent行使徐徐普及,市集启动看到AI产业链买互市业闭环并完毕事迹增长的可能性,市集造成了AI产业链为干线,动力转型、高端制造出海等多条支线并存的投资环境。这与2023年景长行业广博受困供需失衡、合手续高增长行业稀缺的环境造成昭着对比。成长作风占优的环境下,市集具有盈利远景高何况收益弹性大的赛说念投资契机,高股息策略难有逾额收益。2)资金面活跃,增量资金合手续入市。股市资金面保合手活跃,并与指数剖释造成正反映,偏股型基金刊行回暖,个东说念主投资者开户奋勇,在增量资金相对充裕的环境下,流动性一般的高股息板块并非增量资金显豁增配的规模。3)风险偏好回升,“金钱荒”逻辑弱化。尽管经济基本面和宏不雅流动性仍然支撑低利率环境,高股息股票仍然具备完全收益的价值。但跟着股市合手续回暖,部分一线城市房价通晓企稳迹象,“金钱荒”的逻辑角落弱化,关于高股息策略也带来影响。上前看,高股息策略契机仍偏阶段性,或主要出咫尺市集波动迂曲期,或成长作风来去过度拥堵后的阶段性再均衡窗口。

主不雅选股想路方面,要点温暖具备平稳基本面逻辑的从下到上契机。基于前述分析,单纯依靠获得分成的高股息策略投资难度加大,冷落挖掘与经济周期联系度不高,何况具备举例产业出海、动力转型、产能出清等逻辑的个股契机,触及一级行业主要包括家电、机械开辟、公用事迹、化工和交通运输等行业。

图表1:A股上市公司现款分成总和再转换高,近九成盈利企业现款分成

图表2:2025年A股举座分成比例(现款分成/净利润)略升0.1个百分点至44.9%

图表3:红利金钱的股息率较前期高点回落

注:股息率适度2026年5月21日

图表4:沪深300和沪深300非金融的TTM股息率仍高于10年期国债收益率

注:股息率适度2026年5月21日

图表5:2025年A股多半行业股息率下跌;银行、煤炭、家用电器、食物饮料和石油石化等行业股息率较高

注:剔除损失企业

图表6:2025年多半A股各行业分成比例培植;破费行业、通讯及煤炭等行业分成比例较高

注:剔除损失企业

图表7:当年几年分成比例核心培植的行业主要有食物饮料、纺织衣饰、家电、计较机、通讯和传媒等

注:股息率适度2026年5月21日;剔除损失企业

图表8:位于第一象限股息率大于2.6%且分成比例大于57%的行业相对较少

注:股息率适度2026年5月21日;剔除损失企业

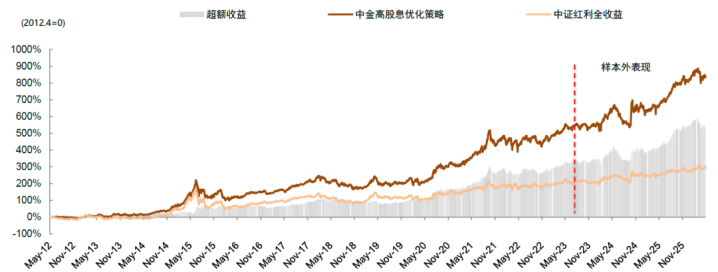

图表9:构造的优化高股息策略2012年以来年化收益率17%,跑赢中证红利全收益517个百分点

注:数据适度2026年5月21日世界杯(中国)